开源非银策略:政策信号积极,非银板块短期调整带来布局良机

- 旅游

- 2024-10-13 22:00:05

- 1365

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:超阅非银

核心观点

周观点:政策信号积极,非银板块短期调整带来布局良机

本周财政政策表态积极,稳增长、稳地产和稳股市大方向明确,非银板块短期调整带来更好的布局机会。3季报看预计自营投资弹性先于证券经纪和2C金融信息服务反应,寿险和传统券商业绩增速改善明显。券商看好低估值头部券商、互联网券商和2C金融信息服务商、并购主线标的,保险看好TPL权益弹性突出标的。

券商:SFISF利于提升券商增持股票资产能力,继续看好三条主线机会

(1)本周万得全A指数成交量逐日回落,从最高的10月8日3.48万亿回落至10月11日的1.59万亿。券商板块10月8日至10月11日日换手率分别为7.0%、14.9%、10.0%、6.6%。

(2)财联社10月11日报道,央行即日起创设“证券、基金、保险公司互换便利(SFISF)”,据记者了解,中信证券与中金公司已经上报方案。我们认为,SFISF新工具可一定程度上提高券商增持股票资产能力,提振投资者信心。用资额度和时机受融资成本、权益资产预期回报率等因素影响,大型券商有望率先试点。

(3)国泰君安和海通证券换股吸收合并方案发布,基于双方市价确定每股海通证券股票能换取国泰君安股票的比例为1:0.62,并向上海国资公司募集100亿配套资金。我们认为换股价基于市价相对公允客观,看好双方整合带来的规模效应和协同效应。

(4)十一假期后券商板块冲高回落,宏观稳增长、稳地产和稳股市政策积极,个人投资者入市热情超预期,继续看好券商板块机会,关注三类标的机会:低估值且ETF等业务成长性较好的头部券商;受益于个人投资者活跃度提升的互联网券商和2C金融信息服务提供商;并购主线类标的。

保险:3季度负债和资产端有望进一步扩张,看好权益弹性突出标的机会

(1)10月8日新华保险披露业绩预告,前三季度预计归母净利润186亿至205亿,同比增长95%至115%;即新华保险单3季度净利润75亿至94亿,同比扭亏,3季度净利润体量接近上半年水平(2024H1:111亿元)。我们预计新华保险3季度投资服务业绩或接近上半年水平,主要受益于3季度权益市场普涨,而FVTPL项下债券收益率或弱于2024H1,同时考虑承保财务损益增加,新华保险3季度业绩整体符合我们预期。

(2)8月和9月寿险产品再次调降预定利率,停售带动下,预计3季度寿险新单和NBV增速较中报进一步扩张。新准则下寿险公司权益弹性突出,3季报以及全年业绩有望充分受益于本轮AH股市上涨,净利润和ROE有望明显提升,我们统计2024H1末分类为FVTPL的股票占净资产的比重分别新华保险328%、中国人寿138%、中国太保112%、中国平安44%。中长期展望看,寿险负债端景气度延续向好趋势,长债利率底部回升利于降低利差损担忧,继续看好寿险板块机会,权益弹性突出标的短期弹性突出。

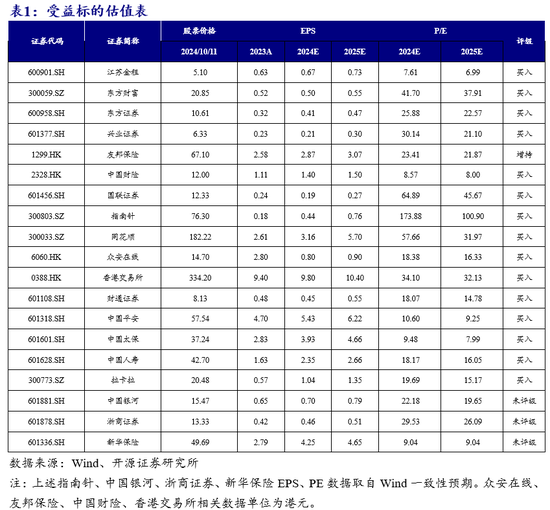

推荐及受益标的组合

推荐标的组合:东方证券,财通证券,东方财富,兴业证券,国联证券,香港交易所;中国人寿,中国太保,中国平安;拉卡拉,江苏金租。

受益标的组合:指南针,同花顺,新华保险,招商证券,中国银河,国信证券。

风险提示:资本市场波动对投资收益带来波动风险;保险负债端不及预期。

1、政策信号积极,非银板块短期调整带来布局良机

本周财政政策表态积极,稳增长、稳地产和稳股市大方向明确,非银板块短期调整带来更好的布局机会。3季报看预计自营投资弹性先于证券经纪和2C金融信息服务反应,寿险和传统券商业绩增速改善明显。券商看好低估值头部券商、互联网券商和2C金融信息服务商、并购主线标的,保险看好TPL权益弹性突出标的。

券商:SFISF利于提升券商增持股票资产能力,继续看好三条主线机会

(1)本周万得全A指数成交量逐日回落,从最高的10月8日3.48万亿回落至10月11日的1.59万亿。券商板块10月8日至10月11日日换手率分别为7.0%、14.9%、10.0%、6.6%。(2)财联社10月11日报道,央行即日起创设“证券、基金、保险公司互换便利(SFISF)”,据记者了解,中信证券与中金公司已经上报方案。我们认为,SFISF新工具可一定程度上提高券商增持股票资产能力,提振投资者信心。用资额度和时机受融资成本、权益资产预期回报率等因素影响,大型券商有望率先试点。(3)国泰君安和海通证券换股吸收合并方案发布,基于双方市价确定每股海通证券股票能换取国泰君安股票的比例为1:0.62,并向上海国资公司募集100亿配套资金。我们认为换股价基于市价相对公允客观,看好双方整合带来的规模效应和协同效应。(4)十一假期后券商板块冲高回落,宏观稳增长、稳地产和稳股市政策积极,个人投资者入市热情超预期,继续看好券商板块机会,关注三类标的机会:低估值且ETF等业务成长性较好的头部券商;受益于个人投资者活跃度提升的互联网券商和2C金融信息服务提供商;并购主线类标的。

保险:3季度负债和资产端有望进一步扩张,看好权益弹性突出标的机会

(1)10月8日新华保险披露业绩预告,前三季度预计归母净利润186亿至205亿,同比增长95%至115%;即新华保险单3季度净利润75亿至94亿,同比扭亏,3季度净利润体量接近上半年水平(2024H1:111亿元)。我们预计新华保险3季度投资服务业绩或接近上半年水平,主要受益于3季度权益市场普涨,而FVTPL项下债券收益率或弱于2024H1,同时考虑承保财务损益增加,新华保险3季度业绩整体符合我们预期。(2)8月和9月寿险产品再次调降预定利率,停售带动下,预计3季度寿险新单和NBV增速较中报进一步扩张。新准则下寿险公司权益弹性突出,3季报以及全年业绩有望充分受益于本轮AH股市上涨,净利润和ROE有望明显提升,我们统计2024H1末分类为FVTPL的股票占净资产的比重分别新华保险328%、中国人寿138%、中国太保112%、中国平安44%。中长期展望看,寿险负债端景气度延续向好趋势,长债利率底部回升利于降低利差损担忧,继续看好寿险板块机会,权益弹性突出标的短期弹性突出。

推荐及受益标的组合

推荐标的组合:东方证券,财通证券,东方财富,兴业证券,国联证券,香港交易所;中国人寿,中国太保,中国平安;拉卡拉,江苏金租。

受益标的组合:指南针,同花顺,新华保险,招商证券,中国银河,国信证券。

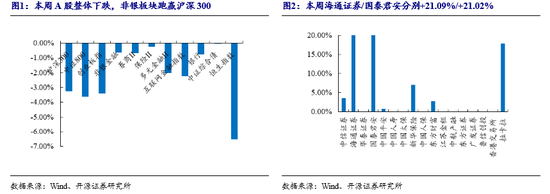

2、市场回顾:A股整体下跌,非银板块跑赢沪深300

本周(10月8日至10月11日,下同)沪深300指数-3.25%,创业板指数-3.41%,中证综合债指数-0.004%。非银板块-0.64%,跑赢沪深300指数,券商和保险分别-0.68%/-0.26%。从主要个股表现看,本周海通证券/国泰君安分别+21.09%/+21.02%,表现较好。

3、数据追踪:日均股基成交额环比下降

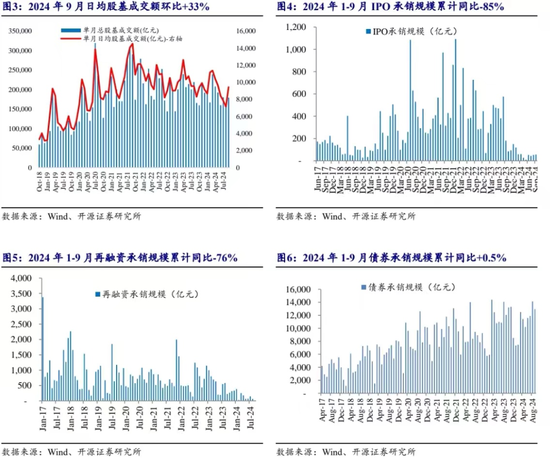

基金发行情况:本周新发股票+混合型基金8只,发行7亿份,环比-97%,同比-59%。截至10月11日,2024年累计新发股票+混合型基金528只,发行份额1592亿份,同比-32%。

券商经纪业务:本周市场日均股基成交额29979亿元,环比-1.4%,同比+242%;截至10月11日,两市年初至今累计日均股基成交额为9697亿元,同比-3.32%。

券商投行业务:截至10月11日,2024年全市场IPO/再融资/债券承销规模485/1210/100712亿元,分别同比-85.2%/-76.1%/+0.7%。

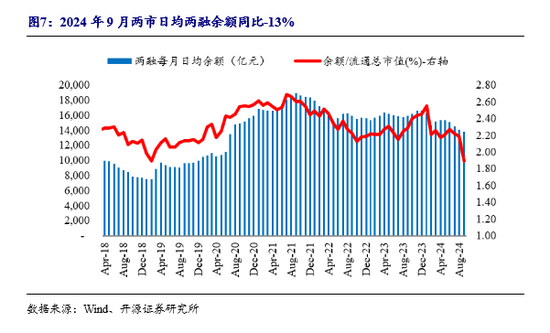

券商信用业务:截至10月11日,全市场两融余额达到15884亿元,两融余额占流通市值比重为2.10%;融券余额89亿元,占两融比重达到0.56%,占比环比下降。

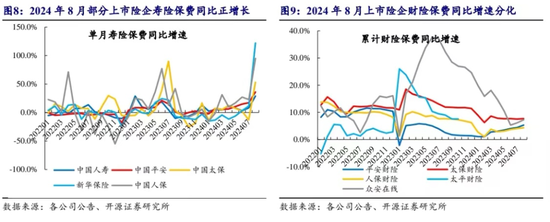

寿险保费月度数据:(1)2024年1-8月累计:5家上市险企总保费同比+5.9%,增速较7月+3.1pct。其中中国平安+8.9%、中国人保+7.7%、中国人寿+5.9%、新华保险+1.9%、中国太保+1.5%。中国平安和中国人寿预计受益个险新单期缴产能提升同时续期业务高增,中国太保和新华保险累计保费同比恢复正增长。(2)2024年8月单月:5家上市险企人身险总保费合计1363亿元、同比+47.5%,增速较7月+38.7pct。其中:中国人保+95%、中国平安+36%、新华保险+122%、中国人寿+29%、中国太保+53%,4家上市险企8月保费高增,预计受益续期保费延续高增,同时上市险企把握定价利率下调窗口期,部分新单需求提前释放。

财险保费月度数据:(1)2024年8月4家上市险企财险保费收入810亿元,同比+9.4%,较7月+2.4pct,各家7月同比分别为:众安在线+14.2%(7月+9.6%)、人保财险+7.0%(7月+7.6%)、平安财险+12.5%(7月+6.6%)、太保财险+9.5%(7月+6.0%)。2024年8月乘用车汽车/新能源汽车销量分别同比-4.0%/+30.0%,累计增速+3.3%/+30.9%。

4、行业及公司要闻:上交所:尽快推动一批标志性、高质量的产业并购案例落地

行业要闻:

【上交所:尽快推动一批标志性、高质量的产业并购案例落地】财联社10月11日电,上交所再次举行券商座谈会,现场宣讲并购重组最新政策精神,并就进一步活跃并购重组市场、打通政策落地“最后一公里”听取意见建议。上交所相关负责人表示,要把握难得的机遇,与监管部门和上交所同向发力,积极开拓,大胆创新,支持服务上市公司用足用好并购重组政策工具,尽快推动一批标志性、高质量的产业并购案例落地,将创新政策举措转换为上市公司高质量发展的实效。

【国泰君安、海通证券重大资产重组预案披露今日复牌】财联社10月10日电,国泰君安、海通证券双双披露重大资产重组预案,公司A股股票自2024年10月10日开市时起复牌。国泰君安公告,公司与海通证券筹划通过换股吸收合并方式进行重大资产重组,并募集配套资金。海通证券与国泰君安的换股比例为1:0.62,即每1股海通证券A股股票可以换得0.62股国泰君安A股股票、每1股海通证券H股股票可以换得0.62股国泰君安H股股票。合并后公司将采用新的公司名称。

公司公告:

东吴证券:2024年10月10日,东吴证券发布2024年半年度权益分派实施公告称,本次利润分配以方案实施前的公司总股本49.7亿股为基数,每股派发现金红利0.075元(含税),共计派发现金红利3.73亿元(含税)。

发表评论