近百只货币基金收益率破1.3%,活钱理财还能怎么做?

- 体育

- 2024-12-09 18:28:09

- 634

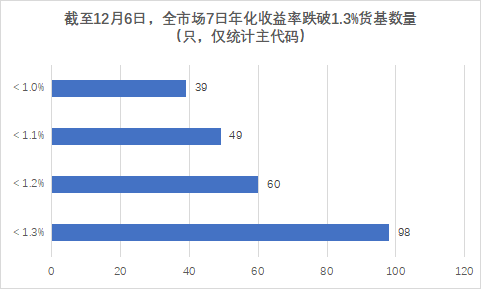

iFinD数据显示,截至12月9日,全市场370只货币型基金(只统计主份额)平均7日年化收益率为1.45%。以货基A类份额为例,目前已有98只货基7日年化收益率跌破1.3%,占比达27%。其中60只货币基金7日年化收益率跌破1.2%,49只跌破1.1%,39只跌破1%。

政治局会议再提“适度宽松” 货基收益率或维持低位

12月9日,中共中央政治局12月9日召开会议,分析研究2025年经济工作。会议指出,明年要实施更加积极的财政政策和适度宽松的货币政策。这是自2009-20210年适度宽松的货币政策以来,14年后中央在定调中再提”适度宽松”的货币政策。

一位公募行业人士表示,此前,政治局提出“要加大财政货币政策逆周期调节力度”、“要降低存款准备金率,实施有力度的降息”。在此背景下央行坚持 “支持性的货币政策立场”,引导货币市场利率下行,支持实体经济发展,同时央行为疏通货币政策传导过程中的堵点采取了一系列措施,这导致货币市场工具的收益率普遍出现比较明显的下行,而在此背景下作为主要投资于货币市场工具的货币基金,收益率的下行是当前货币政策和货币市场环境下的必然结果。不过,短期若国内经济基本面出现超预期向好,货基收益率可能震荡向上。

近期,《关于优化非银同业存款利率自律管理的自律倡议》和《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》发布。多位行业人士分析,倡议的主要目的是疏通货币政策的传导渠道,使货币市场利率能够充分体现货币政策调整的引导作用,作为主要投资于货币市场工具的货币基金,伴随着倡议的落实,收益率较之前可能会出现进一步的下降,这也是对之前货币政策传导不顺畅的一次修正。

规模不降反增,货币基金仍是重要活钱理财工具

近期,中国证券投资基金业协会公布了2024年10月的公募基金市场数据:截至2024年10月末,股票基金、混合基金、债券基金、QDII基金规模均下降,仅有货币基金获得资金申购,10月规模增加约4390亿元。

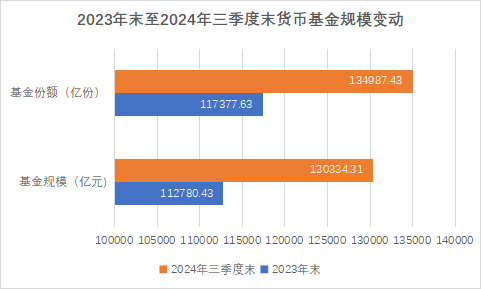

拉长来看,今年以来,货币基金整体呈现稳健增长之态。iFinD数据显示,截至今年二季度末,全市场货币基金的持有人户数累计达18.52亿户,创下历史新高,较2023年末增加了6271万户。从资管规模上看,截至今年三季度末,货币基金总规模已上升至130334亿元,较2023年底增加了17554亿元;基金总份额从2023年末的117378亿份增加到9月底的134987亿份,成为今年以来规模总量增加最多的基金类型。

收益率下行,规模却持续增长,背后是货币基金低风险的特点和便利的活钱管理优势。在全市场类储蓄产品中,货币基金的收益率仍具备显著优势:当前国内各大银行活期存款利率普遍下调至0.2%以下,货币基金的收益率远高于活期存款;且余额宝等货币基金结合平台功能还能线上支付,可便利满足人们线上购物等支付需求。对比定期存款,货币基金7日年化收益率普遍高于各大银行的两年期定期存款利率,且能够灵活申赎。而相较于银行20万起存的大额存单,货币基金1元起投,可以随时“攒”下每笔小钱。

前述公募行业人士表示:尽管收益率有所下滑,货币基金仍具备相当的生命力,是投资者活钱理财的重要手段。此外,从商业模式来看,余额宝等平台类的货币基金更倾向于聚集居民的收支流量,银行渠道的货币基金更倾向于聚集居民的财富存量,因此,以余额宝为代表的货币基金对收益率的敏感性相对弱于银行渠道的货币基金。

从赚钱效应看,尽管货币基金的收益率有所下降,但也在近年来的震荡市中为持有人带来了实实在在的收益。以天弘余额宝为例,wind数据显示,该基金2024年前三季度合计为投资者赚取93亿元。

而从美国货币基金的发展历史来看,即使利率市场化完成多年之后,货币基金作为优选的闲散资金投资工具仍然可以很好地存活下去。

风险提示:观点仅供参考,不代表投资建议。市场有风险,投资需谨慎。

下一篇:玉米:静待花开

发表评论